リゾートトラストが2019年3月期の本決算を発表しました。「通期売上高、営業利益で過去最高を更新」と決算説明会資料には見出しが踊っています。一方で、日本経済新聞の記事には「リゾートトラスト、今期19%減益 不動産関連落ち込む」と、今期予測が減益であるというタイトルが。発表と報道で対照的ですが、これらをどう見ればよいでしょうか。

あんまり詳しく書くと、オフ会で話すことがなくなっちゃうので、本稿ではいちばん大事なところだけ説明します。

前期決算と今期見通しについて、外面的な要素は日経の記事がよくまとまっているので、そのまま引用します。

リゾートトラストは15日、2020年3月期の連結純利益が前期比19%減の100億円になりそうだと発表した。増益だった前期から一転して減益になる。新たに開業を予定する会員制ホテルがなく、不動産関連の利益の落ち込みが響く。

前期は高級会員制リゾートホテル「ラグーナベイコート倶楽部」(愛知県蒲郡市)など2施設が開業し、関連収入が膨らんだ。その反動から今期の売上高は5%減の1714億円を見込む。伏見有貴社長は「(開業効果を除く)実力ベースでは増益につなげる」と強調した。会員権販売やホテルの稼働率改善に取り組む。

同日発表した19年3月期の純利益は前の期比4%増の123億円、売上高は9%増の1795億円と、いずれも過去最高だった。

(出典:リゾートトラスト、今期19%減益 不動産関連落ち込む:日本経済新聞)

記事にあるように、今期は開業案件がひとつもないのです。販売した会員権の不動産部分は開業時に売上となるため、開業時にはどっと売上がかさ上げされます。ですから、今期が減益になるのは計画上仕方ないことで、業績の不調とは違います。ここは同社のビジネスの特殊なところなので、まずは押さえておいてください。

さて、今回の決算発表(前期)は、社長が交代して1年目で、現状の中期経営計画の1年目でした。ですから、会社としては新社長のスタートにふさわしい環境を用意して引き継いだのではないでしょうか。

「ラグーナベイコート倶楽部」、「エクシブ六甲 サンクチュアリ・ヴィラ」の2つのホテルの開業があり、ラグーナは開業時に79.8%まで売るという、大ヒット作となりました。

ですが、前期は計画比で言えば、売上も利益もわずかながら未達だったのです。これほどのヒット作の開業を抱えながら未達とはどういうことなのかを検証しなければいけません。

予想以上に売れたものと、予想以上に売れていないものが一緒にあったから、概ね計画通りだった。端的に言えば、そういう決算発表でした。

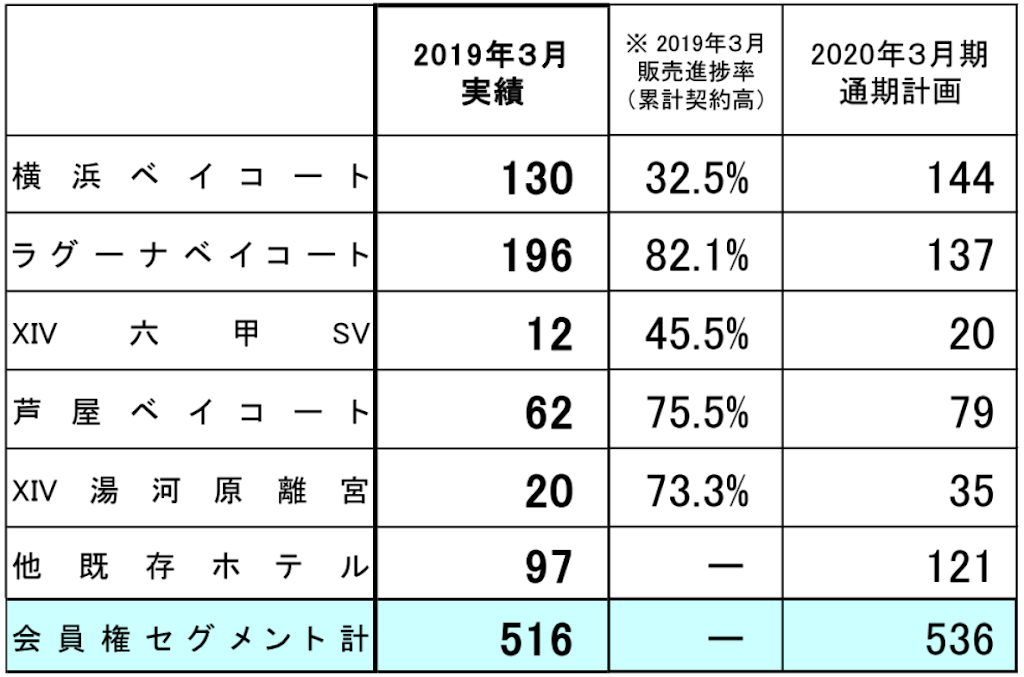

細かな数字は上記の表を見ていただければと思います(単位は億円)。見れば一目瞭然で、ラグーナで他の見込み違いをカバーしているという構図です。その結果、ラグーナはほとんど売り切ってしまい、在庫があまりありません(3月末で82.1%を販売済み)。つまり、今期はこの一点集中作戦は取れません。

今期の計画を、前期の売上実績と並べてみます。

ラグーナを完売に持っていき、他の在庫のある物件(未開業の横浜以外はすべて開業済み)を前期よりも多く売って、会員権の契約高は前期を上回るという計画です。これが記事にある社長の「実力ベースでは増益」という発言の中身です。

リゾートトラストはかなり数字をきっちり達成してくる会社ですので、この数字にもかなり確度があるとは思うのですが、やはり、前期のラグーナ偏重の売上構成が気になるところです。

どうしてラグーナはこんなに売れたのでしょうか。また、どのようにこの好調な売上を達成できたのでしょうか。その秘密はちゃんと決算発表資料を読めば書いてあるのですが、オフ会のネタバレになるので、後日別稿としてお話することにしますね。

オフ会に来る方、また来れない方でも興味のある方はコメントしてみてください。リモート参戦おおいに歓迎です。

プールあるから、お孫さん連れて行くニーズを拾えたのかな?

名古屋の会社だから、名古屋のオーナーさんにラグーナな買い替えを勧めたと見ています(笑)

ジューシーママさん、鋭いですね。

こんにちは

鳥羽から30年過ぎて代替わり等

新規開拓より、買い替えを進める方が営業の効率よしです。

ポイント還元率は、今まで平日利用だった方にとっては、還元率悪かもしれませんが、土日も繁忙期もつくようになったのは、二重丸じゃないですか。ゴルフ場やグループ施設にもついちゃうし。溜まったポイントは、平日利用のみですけどね。

今ひとつ確認したいのは、ポイント3倍の日の3倍って。ブロンズ1.5倍の人は、4.5倍になるのかな?

ステージアップは、通常ポイントでのみのカウントでと表示されています。ステージからさらに3倍にならないとメリット感じれませんよねーー。

こういうのがわかりづらいんですよね。

ブロンズ1.5倍の方は3倍で、4.5倍とかはっきり表明してほしいよねーー♡

そうなんです。営業の効率がいいんです。

皆さん、この話題、あまり関心がないでしょうか。オーナーさんたちにとって、とっても大事なことなんですが…。

では僕から質問しますね。リゾート会員権を販売する際に、買い替え営業を進めると、会員の数は増えませんね。ですが、会員権の「生産」のためにホテルの室数は増えています。

すると、どういうことが起きるかわかりますか? わかる方は挙手!

リゾトラの持ち部屋というのがあって、繁忙期等営業さんが上顧客さんに融通されますよね。

これだけラグーナベイコートを売ったとなるとエクシブ買い替え在庫すごいありそうですよね・・・リゾトラが団体客用に使うのかな?繁忙期もオールドエクシブなら予約できるカラクリはここかな(笑)

2019年3月末の決算資料での会員数178815人のうち、ベイコート18255人。エクシブ77592人とありますが、ベイコートやエクシブの全部の部屋数を(バージョンがあるからなぁ)完売した場合、何人の会員がいることになるのかってだれか知ってる?

年会費が上がりそうですね。。。

有価証券報告書を見ましたが、販売用会員権の棚卸しが極端に積み上がっていると分からず、買い替えによってラグーナを売った根拠が分かりませんでした。買い取る方は、PLに現れないので利益は積み上がりますね。

ちなみに、自分の周りでラグーナを買ったお二人の方は買い替えでした。

償却保証金が終わった(不動産のみ)古い施設の会員権を、買い替えを機会に買い戻して自己持分とし、リゾーピアのような部分的に自由度の高い運営をするのはダメですかね?

resortboyさん、皆様

おはようございます。

オフ会参加できずでしたので、決算分析のブログ、楽しみにしております!

お題の件、

・稼働率を上げざるを得なくなるので(特に古いホテルの平日など)

・古いホテルは平日だけ一般客が泊まれる仕組みを導入する、ですかね

こんにちは、皆さん。

5月17~18日でエクシブ軽井沢に行っていたので、残念ながらOFF会には参加できませんでした。

さて、最近は買い替えでRT社が下取りした会員権を「エクシブバージョンL」として販売しています。

バージョンL(たぶんリミテッドの「L」かと)は不動産権利のない会員権(20年間限定)ですので、部屋の所有権持分はRT社が保有し利用権だけ売る形式です。

【スタンダード】

登録料:100万円+償却保証金100万円=200万円(消費税・年会費別途)

【ラージ】

登録料:190万円+償却保証金190万円=380万円(消費税・年会費別途)

このバージョンLのメリットは年次で償却できることであり、主な購入層は法人になっています。

一応、RT社の資料には「ヤンエグ向けのエントリー商品」(死語)とも書いてありますが・・・。

既に、不動産権利付き会員権の償却保証金が0円になっているエクシブも、新たに登録料+償却保証金が取れる上に、利用率の向上も見込めるというRT社にとって「おいしい商品」になります。

不動産権利の有無が混在しているのは、リゾーピアみたいな感じですね。

RT社としては、エクシブの建設資金は初期の会員に負担してもらい、償却保証金(や減耗した建物・付属設備の償却)がなくなった後は不動産権利を買い取り、利用権のみを販売するという素敵な錬金術です。

不動産権利付きの会員にもメリットがあり、年会費増額や修繕金徴収などを回避できるかも知れません。

でも、既存会員には利用権(券)の転売を禁止していて、RT社にだけ許されるという根拠がイマイチ理解できませんが・・・。

いかがでしょう?

皆さんこんにちは。ここは公開の場なので、僕からは事実関係だけ、公開資料からお知らせしておきますね。

皆さんの鋭いコメントで、論点はほとんどカバーされているのではないでしょうか。僕が答え合わせのような見解を示すのは控えたいのでご理解ください。以下、コメントでいただいた論点について検討します。

まずは会員数について。

ラグーナ開業段階での直近データで、年間の会員増減は以下のとおりです。

これを、オールレッド、ハーフレッド以前の東京ベイコート倶楽部の開業時、2008年3月期の通年と比べてみます。

次に「買い替えによってラグーナを売った根拠」という疑問が出ていました。これは最新の決算説明会資料の6ページ目(ページ番号としては5ページ目)に「ラグーナベイコート発売ランクアップ需要に向けた販売が増加」と明記されていて、会員数の増加トレンドが鈍った理由として、グラフとともに紹介されています。

最後に稼働率ですが、2019年3月期の計画はエクシブが52.7%、ベイコートが59.6%という計画でした。これに対して直近の年間の実績が以下です(ベイコートは2019年3月期は芦屋が通年稼働しており、それ以前との数字とは連続性がありません)。

エクシブもベイコートも計画を下回っていますが、ベイコートの見込み違いは10%以上にも及んでいます。

resortboyさん

挙手遅れました。

私の回答は、「ホテル以外で頑張る!」です。

resortboy様

なるほど!

2017年の決算説明資料を見ると、既に買い替えを前提とした会員数増加率の減少を見込んだ数字が示されております。

つまりベイコート(ラグーナだけでは無いかも)は、買い替えを前提とした営業手法が当初より計画??

2017年・2018年・2019年は、会員権販売セグメントで買い替えで生まれた利益なので、実際の利益は公表よりも・・・

戦略的に既存の会員(多分富裕層の会員)をベイコートに集約するとしたら、どんな目的があるのでしょうか?

2017年3月期には、ラグーナの販売が開始されたのですが、実は2016年10月28日に業績予想の修正が発表されていて、経常利益を△39.0%という、大幅な下方修正が発表されています。ラグーナの販売開始は2016年8月19日です。2017年3月期の決算発表会資料をいま見ると、このあたりに販売方針に対しての分水嶺があったようにも感じられます。

そして2018年3月期には、全社的に会計基準を変更しています。興味のある方はチェックしてみてください。それがどのような意味があるのか、想像はしていますけれど、ここに書けるほどに分析はできていません。決算説明会資料の32ページ、「お知らせ:セグメント別営業利益 <本社費(間接費)配賦に関する変更> 」というページに説明があります。

また、これは別の話ですが、オフ会の資料で出した数字をこちらにも掲載しておきます。思考のヒントとなるでしょう。

芦屋ベイコート倶楽部

開業時販売率 65.7%

開業年稼働率 約42%

エクシブ有馬離宮

開業時販売率 53%

開業年稼働率 85.6%

ラグーナベイコートに買い替えた方は、稼働率に貢献されない方が多い感ありますね。

ベイコートは、ゴールドないけど、エクシブ会員は料金割増ありますからね。

エクシブを仲介業者から買ってる方が、一番リゾトラ施設を利用してるかも(笑)

resortboyさん、皆様、「東京のオフ会」ご苦労様でした。

何だかもの凄いハイレベルの勉強会になったようですね。

私は決算資料の生原稿を読む気力がないので、このような分析は助かります。

実は、名古屋近郊に住んでいる私にも「ラグ―ナ」の販売電話がありました。

勿論、丁寧にお断りしましたが‥‥。

オールドエクシブの会員を(買い替えで)ベイコートにグレードアップし、開業時の高販売率を達成しつつ、

高い年会費を頂く。一方で、買い取ったオールドエクシブの会員権を束ねて、会社は自由裁量で「団体さん御用達」にすることができます。会社としては悪い作戦ではないですね。オールドエクシブの生き残りとしては、一般客ウエルカムの「大江戸温泉化」もしかたがない?そのために1泊1万円の宿泊プランを出した?朝食・夕食のビュッフェのグレードダウンは当然の結果?

ただし、これでは夢のリゾート生活に憧れたオールトエクシブの会員(私)は離れていきます。

ここで、発想の大転換!

オールドエクシブの会員権をどんどん買い取っていき、それらを束ねてヒルトンにリブランドできないものなのか?

森トラストが実現したラフォーレのマリオット・リブランドを見習ってもらいたいですね。

今、琵琶湖マリオットに滞在中です。今週の火曜日から今日まで3連泊です。連休明けも3連泊しましたので、5月だけで6泊です。ここは本当に素晴らしいホテルで、私の隠れ家(別荘)になりました。ラフォーレ時代には絶対に泊まらなったホテルなので、森トラストに感謝しています。取り合えずエクシブ1号館の「エクシブ鳥羽本館」がヒルトン鳥羽になることを夢みています。琵琶湖マリオットとの対抗でエクシブ琵琶湖がヒルトン琵琶湖になったら、もう凄い、最高!

老後をマリオット・ヒルトン・エクシブに住む(別荘として年間100泊くらい)という本当に素晴らしいリゾートライフが実現します。無理して海外に行く必要がなくなります。頑張って下さい、リゾートトラストさん!

以上、またしても私からの妄想でした。

「ホテル以外で頑張る!」に関して、メディカル・シニアライフ事業についてデータを掲示しておきます。

出所は2018年版のコーポレートガイドです。

数字を実績で補足しますと、2019年3月期は売上が34,478百万円、営業利益が6,144百万円でした。5年前と比較しますと、売上が約75%増と飛躍的に伸びましたが、営業利益は横ばいです。やはり新規で増やした分野は競合が多く、会員権ビジネスのようなルールメイカー、ゲームメイカーとしての立場があるわけではないということがよく分かる結果となっているように思われます。

resortboyさん

ご丁寧に、ありがとうございました。

やっぱり、頑張っているんですね。

エクシブとベイコートの会員権ビジネスは指数関数的に会員数を増やさないとサービスが維持できないので、サービスを落としながら団体客を入れ、タコが足を食うように得た新規施設の会員権販売利益をホテル以外のビジネスに回していくのだと思います。会員制以外のホテルに移行するのがもう一つの道だったのですが、命運をかけるまでの覚悟は感じられません。

現会員がみんな死ぬまでは、リゾトラは何とか頑張りたいですよね。

社長も変えたし、中期経営計画でも新天地を開発すると言っているし、ポイントもホテル向きじゃないし、会員制ホテルは建設ペースを緩めているし、準備はできたというところでしょうか?株価低迷は、おり込み済みと思います。私は、リゾトラは、しばらくは安泰と想像しています。しばらくの後が楽しみです。

私の気持ちは、「せっかくいい施設を作ったんだから、もっと有効に使えるようになってほしい。だから、リゾトラつぶれろ」なのですが、バカな会社ではないので、やはりしばらくは安泰と想像しています。いろいろ教えてもらった先生です。

2019年3月の決算説明資料を見ますと、会員数増加の減少の程度から、会員権の買い替えが過去4年間で1万件程度発生しているような気がします。下取り価格が平均100万円でも、100億円の規模です。

下取り時の会計処理が、再販用の会員権(棚卸し資産)では無く、建物や土地(有形固定資産)に振替ていたとしたら、何となく目的も見えてきます。

・・・単なる妄想です。

新しい記事を起こそうかと思いましたが、この記事の中で引用している「伏見有貴社長は「(開業効果を除く)実力ベースでは増益につなげる」と強調した」という部分に関連して、気になるニュースがありましたので、ご紹介します。

日本オラクルの報道発表です。

会員制ホテル事業などを行うリゾートトラスト、オラクルのクラウドを活用し、働き方改革による高付加価値業務へのシフトを推進 | Oracle 日本

要旨としては、リゾートトラストがオラクル社のクラウドサービスによって、経営管理情報に関する業務時間を、年間約60%削減する、というものです。ルーティン業務を大幅に削減して、「経営層・スタッフ部門はデータ分析など付加価値の高い業務に、施設スタッフは顧客満足度向上に取り組むことができます」としています。

実は決算発表資料では、本社費用を10億円削減すると明示されていました(2019年度3月期決算説明会資料13ページ)。それの具体策のひとつがこれ、ということのようです。

働き方改革、というのはマジックワードで、経営側から見てのコスト削減を別の言い方に置き換えたもの、という側面が強くあるものです。こうした発表が出るということは、光と影の両面があるということに注意しなければならないと思います。