2週間後に開催のオフ会は、早々に定員に達してしまいまして…。今回はちゃんとした発表ができないので、茶話会のつもりで皆さんお越しくださいね。さて、いつまでも告知をトップに掲載しておくわけにもいかないので、当日のネタの先出しということで、今日は再度、リゾートトラストの決算説明会の資料から、面白いデータをご覧に入れようと思います。

今日のデータがどんなものなのか、伏見有貴社長は以下のように述べています。

最後に、こちらもご参考としてですが、以前より一部の投資家様から要望の強い、会員一人あたりの企業価値を算出するとどれくらいが適性な水準なのか、また、会員一人あたりの当社のキャッシュフローはどういった推移を辿るのか、といったイメージをモデル化したものです。厳密に実績を計測したデータではなく、概算でのイメージを持っていただくことを目的としています。

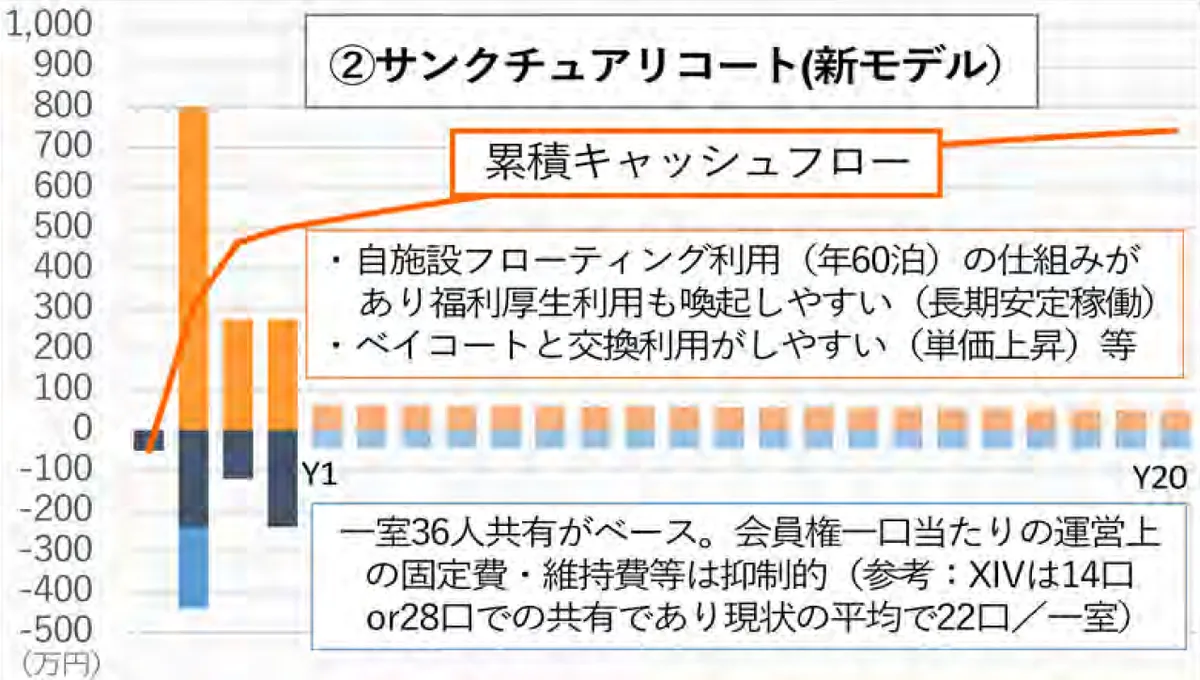

スライドには過去のエクシブや、現在のサンクチュアリコート、検診会員権のハイメディックが掲載されていますが、今日はリゾート会員権の現行商品であるサンクチュアリコートについてのグラフを取り上げます。

会員制ホテルは開業するともうけが10分の1になる

画像が汚いですが、公式サイトで配布されているものにない、機関投資家向けのスライドなので、きれいなデータが入手できていません。ご了承ください。

さて、このグラフが何を示しているかというと、同社のリゾート会員権が開発販売される段階から、開業20年後までの、会員権一口あたりの売上と費用を示したものです。

グラフで濃い色になっている部分が4年分ありますが、これが開業前になります。最初の年は発売していないので費用だけ(紺色)があり、キャッシュフローを示す折れ線グラフはマイナスからスタートします。

会員権が発売され、3年かけて開業するところまでが濃い色の部分です。これを見ると、だいたい500万円くらいのところに折れ線グラフがあります。つまり会員権を1口売ると、同社は500万円もうかるイメージであると言っているわけです。

会員権を売ってしまうと折れ線グラフはゆるやかになります。目視ですが開業20年後で740万くらいでしょうか。すると20年で240万の積み上げですから、年間のもうけは12万円ということになります。

単純に考えて、開業前の4年で500万もうかる、つまり年間平均で125万もうかるプロジェクトが、開業してしまうと毎年のもうけが10分の1になってしまう。このグラフはそんなことを語っています。

このビジネスモデルには賛否両論があると思います。こんなものに永続性はないと決めつける人もホテル業界にはいます。しかし、同社がこれまでうまくやってきているのも事実で、一代で巨大なホテル資産を会員制という仕組みで全国に築き上げた彼らの実績を否定できる人は誰もいません。

同社のビジネスモデルが世間的に理解を得られているとは思えませんが、同社はこのように充実したIRに取り組んでおり、僕のような市井の研究家が同社のビジネスを素材に研究発表活動を行えるのも、同社のオープンなIRポリシーに依る部分が大きいです。

リゾート会員権商法の計数をざっくり

さて、これが「リゾート会員権ビジネスの本質が感覚的にわかる公式資料」であったわけですが、ここにいらしている方向けに、もう少し突っ込んで見てみることにしましょう。

開業前の部分にフォーカスして、キャッシュフローはさておき、「リゾート会員権の価格の中身」に注目してみます。つまり、先のグラフの濃い色の部分です。拡大したのがこちらです。

オレンジの部分(プラスの部分)が会員権の売上高です。目視ですが、この3本のオレンジ色の棒を足し合わせると800+280+280という感じですから、1360万となります。いま、ラグジュアリースイートの10泊タイプが1200万で売っていますから、20泊タイプのことも勘案して、少し多めになっている、くらいに見ておきましょう。

次にブルーの部分です。紺色が物件代金(建設費)で、水色が販売コスト(営業経費)です。これも目視ですが、足し合わせると50+430(230と200)+120+230という感じで830万になります。

折れ線グラフの方で開業時キャッシュフローが500万と言いましたので、それに合わせて数字を丸めると、600万かけて作ったホテルを200万の経費をかけて1300万円で販売して500万円もうける、というのがだいたいのビジネスモデルであることがわかります。

1300万のうちの不動産部分は50+230+120+230で630万ですから、会員権価格の半分未満であることがわかります。これは別に新しいことではなく、従来から同社は、会員権価格に占める不動産は50%であると発言していました。今(サンクチュアリコート)は昔と違って、保証金の占める比率が会員権価格の15%まで引き上げられているので(メインテナンス原資の増強と同社は投資家に説明)、不動産部分も5割を割り込んでいるのでしょう。

以上、公式の発表資料から少し突っ込んだ分析を試みました。データ出典は公式のものですから、イメージであるとはいえ、かなり同社のビジネスモデルを正確に表現したものであると判断できます。改めて見ると、ほんとうに他社が真似のできない、すごい計画を実行している企業だなと、感嘆するばかりです。

リゾートボーイさん

小生が知りたいことを数値化して表現して頂き感謝致します。

リゾートトラストと言う会社は本当に信じられない会社だと思います。

小生のような一般人が首を突っ込むような会社ではなかったかもしれませんね(^o^;)

resortboyさん

大変大変ご無沙汰しております。いつも興味深い話題を掘り下げてくださるので、記事を楽しみにしています。今回のオフ会にも参加したかったのですが、都合がつかず、残念です。

私もこの資料を読みました。対比されるXIVのキャシュフローは開業前400万円、以降20年で130万円と合計で530万円程度だったので、SACはXIVに比べて如何に儲かる施設だと驚かされました。しかもXIVが平均22口/室に対して、SACは36口/室なので1部屋当たりの口数はXIVの1.6倍と凄く効率がいいです。素晴らしいビジネスモデルなので、株式はそのままキープしておきたいと思います。ただ、SACでの会員数増加がXIVの予約しにくさに繋がってくることはXIV会員としてはケアしないといけないですね。

一点だけ指摘させてください。この表はキャシュフローなので、税金込みの数字ですね。そうすると、実効税率30%とすると、実際の粗利はこの1.4倍と一口当たりの儲けは相当なものになりますね。

chessmenさん

素晴らしい分析ありがとうございます。やはりこれだけ利益が出る程のビジネスを容認できる富裕層のみのための会社なんだと思います。

それで十分成り立つわけですから文句はありません。

小生も1度は直販購入して貢献したわけですのでもうこれ以上は良いですよね(^o^;)

もう勘弁してね!

えーと

一度ではなく二度直販購入してましたよ!

chessmenさん、ご無沙汰しております。鋭いご指摘をありがとうございます。課税に関しては意識しておりませんでした。一般的な利益率として課税分を考慮すると、もっともうけは大きくなるということですね。

RCさん、僕の数字遊び🙃をご評価いただき、ありがとうございます。いま、自虐的に言いましたけれど、さりげなくすごいことが書いてあるのがこのブログの魅力ですので、今後ともご声援をよろしくお願いします🙂

東洋経済オンライン:コロナでも連続大幅黒字!「会員制ホテル」の秘密 決算から見るリゾートトラスト「独り勝ち」の訳 中京大学 矢部 謙介さん

https://toyokeizai.net/articles/-/685093

帝国ホテルの決算書との比較でリゾートトラスト社の特異性を紐解いています。

この小論の結論「魅力的なリゾートホテルを次々と開業させていかなければ、収益性を高めていくことが難しい事業構造になっている」「既存のホテルの魅力を高め、そうしたホテルやレストランから生み出される利益の比重を高めていくこともリゾートトラストにとっての経営上の課題になっている」